1712 lượt xem

1. Mức giảm trừ gia cảnh

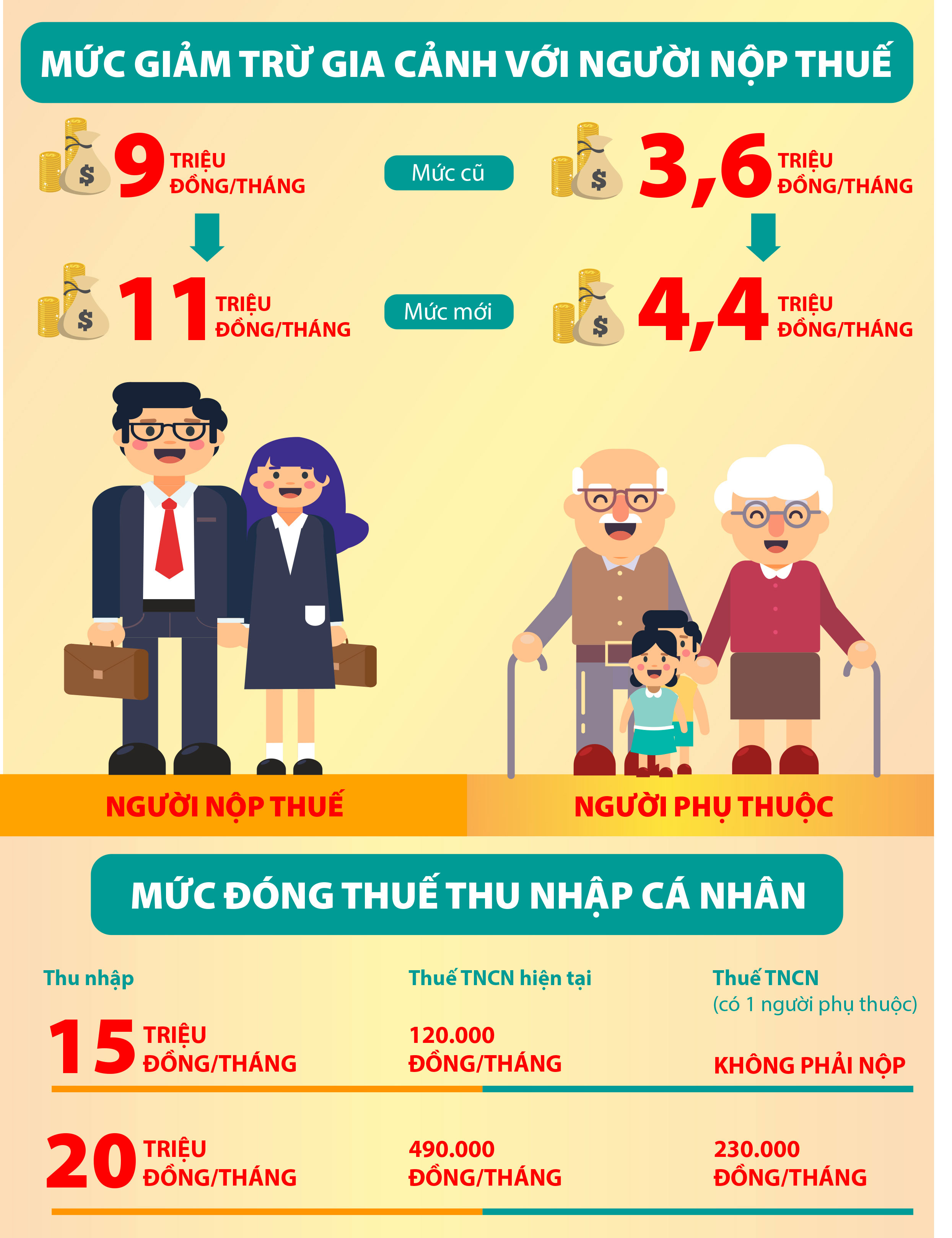

Theo Nghị quyết số 954/2020/NQ-UBTVQH14 ngày 02/6/2020 của Ủy ban Thường vụ Quốc hộii về điều chỉnh mức giảm trừ gia cảnh về thuế thu nhập cá nhân thì mức giảm trừ gia cảnh mớii được chỉnh chỉnh tăng lên cụ thể như sau:

|

|

Từ |

Thành |

|

Mức giảm trừ cho bản thân người nộp thuế |

9 triệu đồng/tháng |

11 triệu đồng/tháng |

|

Mức giảm trừ cho người phụ thuộc |

3,6 triệu đồng/người/tháng |

4,4 triệu đồng/người/tháng |

Với mức giảm trừ gia cảnh mới này, người nộp thuế sẽ được tính từ thời điểm ngày 01/01/2020 khi cá nhân thực hiện quyết toán thuế thu nhập cá nhân.

2. Các trường hợp bắt buộc quyết toán thuế thu nhập cá nhân

Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế trong các trường hợp sau đây:

- Có số thuế phải nộp thêm;

- Có số thuế nộp thừa đề nghị hoàn;

- Bù trừ vào kỳ khai thuế tiếp theo;

Trừ các trường hợp sau:

- Cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống;

- Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động thì người lao động không phải quyết toán thuế thu nhập cá nhân đối với phần thu nhập này.

3. Thời hạn quyết toán thuế thu nhập cá nhân

Căn cứ theo quy định tại Điều 44 Luật Quản lý thuế 2019 thì thời hạn quyết toán thuế thu nhập cá nhân của năm 2020, cụ thể như sau:

+ Cá nhân tự thực hiện: Thời hạn Chậm nhất là ngày 30/04/2021

+ Tổ chức chi trả thu nhập: Thời hạn Chậm nhất là ngày 31/03/2021.

Báo cáo kế toán thuế để tổng hợp tình hình, kết quả hoạt động nghiệp vụ quản lý thuế của cơ quan thuế các cấp trong một kỳ kế toán thuế. Do vậy, báo cáo thuế có vai trò rất quan trọng và có thời hạn nộp cụ thể, các thông tin trong báo cáo cần được kiểm tra chi tiết và cẩn thận.

Căn cứ Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP (sau đây viết gọn là Nghị định 125), kể từ ngày 01/01/2022 các vi phạm hành chính về hóa đơn (lỗi về hóa đơn) và mức xử phạt

.png)

Những vấn đề các doanh nghiệp rất quan tâm và lưu ý trong quá trình làm công tác kế toán

Hướng dẫn về các khoản Thu, Chi tài chính công đoàn năm 2023

Khi vay vốn ngân hàng, điều quan trọng nhất cần quan tâm là lãi suất cho vay. Hiện nay, tất cả ngân hàng đều có nhiều mức lãi suất khác nhau, tùy thuộc vào hình thức, mức tiền và kỳ hạn vay. Vậy, Để biết lãi suất vay ngân hàng phải trả hàng tháng là bao nhiêu?

Nhập đầy đủ thông tin

Nhập liệu tự động và kiểm soát tính hợp lệ từ các giao dịch ngân hàng, hóa đơn, mã số thuế… Là một phần mềm đơn giản, thông minh và đôi lúc thật kỳ diệu.

Tổng cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) phiên bản 5.1.8 cập nhật địa bàn hành chính thuộc tỉnh Thanh Hóa, Bắc Giang đồng thời cập nhật một số nội dung phát sinh trong quá trình triển khai HTKK 5.1.7, cụ thể như sau:

HTKK (Hỗ trợ kê khai thuế) là phần mềm giúp hỗ trợ kê khai thuế qua mạng cho người nộp thuế và các doanh nghiệp. Phần mềm HTKK được Tổng cục thuế phát hành miễn phí cho các doanh nghiệp sử dụng để tạo ra các tờ kê khai thuế và sẽ có mã vạch đính kèm khi cần in ra, mà không cần phải trực tiếp đi tới cơ quan thuế như trước nữa.

Hồ sơ hoàn thuế được quy định tại Khoản 2 Điều 71 Luật Quản lý thuế, cụ thể như sau: