4021 lượt xem

Việc hạch toán đúng hàng tồn kho không chỉ giúp cho doanh nghiệp có 1 lượng vật tư, hàng hoá dự trữ đúng mức, không dự trữ quá nhiều gây ứ đọng vốn, ngoài ra còn đảm bảo cho quá trình sản xuất kinh doanh của doanh nghiệp được tiến hành liên tục không bị gián đoạn. Có hai phương pháp kế toán hàng tồn kho đó là phương pháp kê khai thường xuyên và phương pháp kiểm kê định kỳ, trong một doanh nghiệp chỉ được áp dụng một trong hai phương pháp này. Dưới đây là nội dung 2 phương pháp, các bạn học kế toán lưu ý nhé!

Hàng tồn kho bao gồm:

+ Hàng mua về để bán (hàng tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng gửi đi gia công);

+ Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho, gửi đi gia công chế biến và đã mua đang đi trên đường;

+ Thành phẩm tồn kho và thành phẩm gửi đi bán; sản phẩm dở dang (sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm);

+) Chi phí dịch vụ dở dang

Như các bạn cũng đã biết có 2 phương pháp hạch toán hàng tồn kho, tuy nhiên mỗi phương pháp lại phù hợp với từng loại hình doanh nghiệp. Việc lựa chọn được phương pháp thích hợp sẽ giúp cho công tác kế toán được thuận lợi hơn, mang tính chính xác cao cho doanh nghiệp.

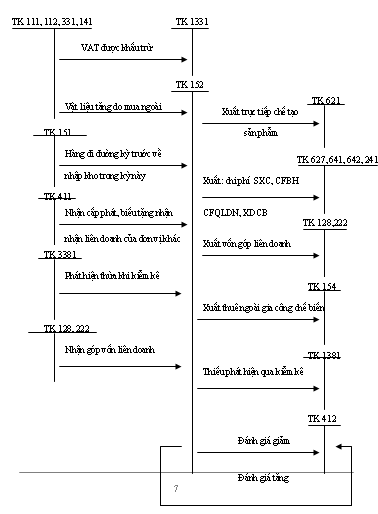

1.Phương pháp kê khai thường xuyên

a.Nội dung

– Theo dõi thường xuyên, liên tục, có hệ thống;

– Phản ánh tình hình nhập, xuất, tồn của hàng tồn kho;

– Giá trị hàng xuất có thể tính được ở bất kỳ thời điểm nào trong kỳ

b.Chứng từ sử dụng

– Phiếu nhập kho, phiếu xuất kho;

– Biên bản kiểm kê vật tư, hàng hoá;

c.Đối tượng áp dụng

Phương pháp kê khai thường xuyên thường áp dụng cho các đơn vị sản xuất (công nghiệp, xây lắp. . .) và các đơn vị thương nghiệp kinh doanh các mặt hàng có giá trị lớn như máy móc, thiết bị, hàng có kỹ thuật, chất lượng cao. . .

d.Ưu điểm

– Có thể xác định đánh giá về số lượng và giá trị hàng tồn kho vào từng thời điểm khác nhau nếu DN có nhu cầu kiểm tra.

– Nắm bắt, quản lý hàng tồn kho thường xuyên, liên tục, góp phần điều chỉnh nhanh chóng kịp thời tình hình hoạt động sản xuất kinh doanh của DN.

– Giảm tình trạng sai sót trong việc ghi chép và quản lý

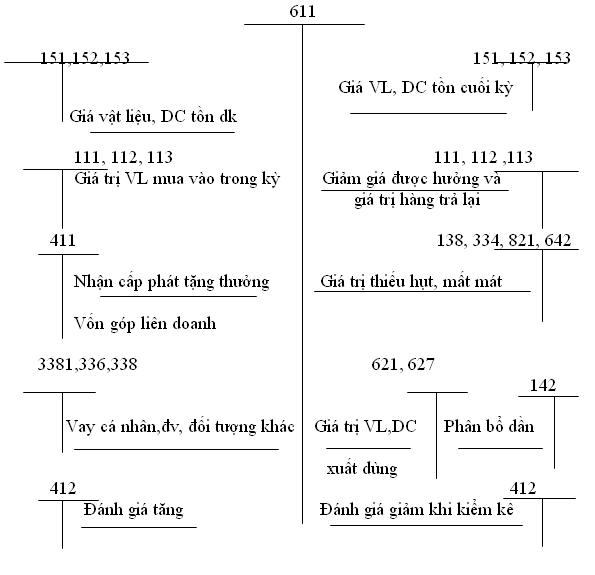

2.Phương pháp kiểm kê định kỳ

a.Nội dung

Không theo dõi phản ánh thường xuyên, liên tục;

Chỉ phản ánh hàng tồn đầu kỳ và cuối kỳ, không phản ánh nhập – xuất trong kỳ.

Giá trị hàng xuất trong kỳ tới cuối kỳ mới tính được.

Việc tính giá trị của hàng hoá, vật tư đã xuất trong kỳ theo công thức:

Trị giá hàng xuất kho trong kỳ = Trị giá hàng tồn kho đầu kỳ + Tổng trị giá hàng nhập kho trong kỳ – Trị giá hàng tồn kho cuối kỳ

b.Chứng từ sử dụng

Tương tự như phương pháp KKTX, tuy nhiên đến cuối kỳ kế toán mới nhận chứng từ nhập xuất hàng hoá từ thủ kho, kiểm tra và phân loại chứng từ theo từng loại, ghi giá hạch toán.

c.Đối tượng áp dụng

Phương pháp này áp dụng với DN kinh doanh mặt hàng có giá trị thấp, số lượng lớn, nhiều chủng loại, quy cách…và các đơn vị sản xuất ra 1 loại sản phẩm, hàng hoá nào đó.

d.Ưu điểm

– Giảm khối lượng ghi chép

– Giảm bớt sự cồng kềnh của việc ghi chép vào sổ

Báo cáo kế toán thuế để tổng hợp tình hình, kết quả hoạt động nghiệp vụ quản lý thuế của cơ quan thuế các cấp trong một kỳ kế toán thuế. Do vậy, báo cáo thuế có vai trò rất quan trọng và có thời hạn nộp cụ thể, các thông tin trong báo cáo cần được kiểm tra chi tiết và cẩn thận.

Căn cứ Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP (sau đây viết gọn là Nghị định 125), kể từ ngày 01/01/2022 các vi phạm hành chính về hóa đơn (lỗi về hóa đơn) và mức xử phạt

.png)

Những vấn đề các doanh nghiệp rất quan tâm và lưu ý trong quá trình làm công tác kế toán

Hướng dẫn về các khoản Thu, Chi tài chính công đoàn năm 2023

Khi vay vốn ngân hàng, điều quan trọng nhất cần quan tâm là lãi suất cho vay. Hiện nay, tất cả ngân hàng đều có nhiều mức lãi suất khác nhau, tùy thuộc vào hình thức, mức tiền và kỳ hạn vay. Vậy, Để biết lãi suất vay ngân hàng phải trả hàng tháng là bao nhiêu?

Nhập đầy đủ thông tin

Nhập liệu tự động và kiểm soát tính hợp lệ từ các giao dịch ngân hàng, hóa đơn, mã số thuế… Là một phần mềm đơn giản, thông minh và đôi lúc thật kỳ diệu.

Tổng cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) phiên bản 5.1.8 cập nhật địa bàn hành chính thuộc tỉnh Thanh Hóa, Bắc Giang đồng thời cập nhật một số nội dung phát sinh trong quá trình triển khai HTKK 5.1.7, cụ thể như sau:

HTKK (Hỗ trợ kê khai thuế) là phần mềm giúp hỗ trợ kê khai thuế qua mạng cho người nộp thuế và các doanh nghiệp. Phần mềm HTKK được Tổng cục thuế phát hành miễn phí cho các doanh nghiệp sử dụng để tạo ra các tờ kê khai thuế và sẽ có mã vạch đính kèm khi cần in ra, mà không cần phải trực tiếp đi tới cơ quan thuế như trước nữa.

Hồ sơ hoàn thuế được quy định tại Khoản 2 Điều 71 Luật Quản lý thuế, cụ thể như sau: