2867 lượt xem

Phương pháp ghi nhớ hệ thống tài khoản kế toán

Tài khoản kế toán là phương tiện để phản ánh các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán riêng biệt. Để phản ánh được hết các nghiệp vụ kinh tế phát sinh thì cần 1 hệ thống tài khoản kế toán. Là 1 kế toán đòi hỏi bạn phải nắm được hệ thống tài khoản kế toán, ở bài này chúng tôi xin chia sẻ phương pháp ghi nhớ tài khoản kế toán.

1. Tài khoản:

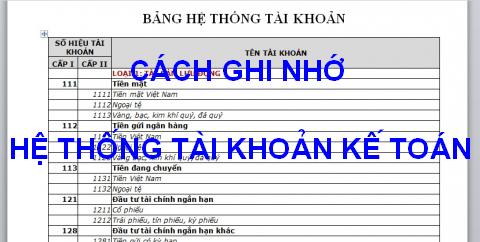

TK đầu 1: Từ 111 - 171 - Là loại TK Tài sản ngắn hạn.

TK đầu 2: Từ 211 - 244 - Là loại TK Tài sản dài hạn.

TK đầu 3: Từ 311 - 356 - Là loại TK Nợ phải trả.

TK đầu 4: Từ 411 - 421 - Là loại TK Nguồn vốn chủ sở hữu.

TK đầu 5: Từ 511 – 521 - Là loại TK Doanh thu.

TK đầu 6: Từ 611 – 642 - Là loại TK Chi phí sản xuất, kinh doanh.

TK đầu 7: (711) - Là TK Thu nhập khác.

TK đầu 8: Từ 811 - 821 - Là loại TK Chi phí khác.

TK đầu 9: (911) - Là TK xác định kết quả kinh doanh (Tập hợp CP và DT).

Tuy có nhiều tài khoản như vậy nhưng các bạn chỉ cần chú ý cho 5 loại TK như sau:

Tài khoản Tài sản gồm: TK đầu 1 + 2.

Tài khoản Nguồn vốn gồm: TK đầu 3 + 4.

Tài khoản Doanh thu gồm: TK đầu 5 + 7.

Tài khoản Chi Phí gồm: TK đầu 6 + 8.

Tài khoản xác định kết quả kinh doanh: TK 911.

Chú ý:

Kết luận:

Tài khoản Tài sản gồm: Tài khoản đầu 1 + 2 + 6 + 8.

Tài khoản Nguồn Vốn gồm: Tài khoản đầu 3 + 4 + 5 +7.

Tài khoản Xác định kết quả kinh doanh: Tài khoản 911.

2. Cách định khoản tài khoản kế toán khi có phát sinh:

Những loại tài khoản Tài sản gồm: (1,2,6,8):

Khi phát sinh tăng: Ghi bên Nợ

Khi phát sinh giảm: Ghi bên Có

VD: Xuất tiền mặt 10.000.000đ đi mua hàng hóa.

Nợ TK 156 : 10.000.000đ

Có TK 111 : 10.000.000đ

Những loại tài khoản Nguồn vốn gồm: (3,4,5,7):

Khi phát sinh tăng: Ghi bên Có

Khi phát sinh giảm: Ghi bên Nợ

VD: Vay tiền 20.000.000đ trả cho người bán

Nợ TK 331: 20.000.000đ

Có TK 311: 20.000.000đ

Tài khoản 911 là tài khoản tập hợp chi phí và doanh thu (xác định kết quả kinh doanh)

Báo cáo kế toán thuế để tổng hợp tình hình, kết quả hoạt động nghiệp vụ quản lý thuế của cơ quan thuế các cấp trong một kỳ kế toán thuế. Do vậy, báo cáo thuế có vai trò rất quan trọng và có thời hạn nộp cụ thể, các thông tin trong báo cáo cần được kiểm tra chi tiết và cẩn thận.

Căn cứ Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP (sau đây viết gọn là Nghị định 125), kể từ ngày 01/01/2022 các vi phạm hành chính về hóa đơn (lỗi về hóa đơn) và mức xử phạt

.png)

Những vấn đề các doanh nghiệp rất quan tâm và lưu ý trong quá trình làm công tác kế toán

Hướng dẫn về các khoản Thu, Chi tài chính công đoàn năm 2023

Khi vay vốn ngân hàng, điều quan trọng nhất cần quan tâm là lãi suất cho vay. Hiện nay, tất cả ngân hàng đều có nhiều mức lãi suất khác nhau, tùy thuộc vào hình thức, mức tiền và kỳ hạn vay. Vậy, Để biết lãi suất vay ngân hàng phải trả hàng tháng là bao nhiêu?

Nhập đầy đủ thông tin

Nhập liệu tự động và kiểm soát tính hợp lệ từ các giao dịch ngân hàng, hóa đơn, mã số thuế… Là một phần mềm đơn giản, thông minh và đôi lúc thật kỳ diệu.

Tổng cục Thuế thông báo nâng cấp ứng dụng Hỗ trợ kê khai (HTKK) phiên bản 5.1.8 cập nhật địa bàn hành chính thuộc tỉnh Thanh Hóa, Bắc Giang đồng thời cập nhật một số nội dung phát sinh trong quá trình triển khai HTKK 5.1.7, cụ thể như sau:

HTKK (Hỗ trợ kê khai thuế) là phần mềm giúp hỗ trợ kê khai thuế qua mạng cho người nộp thuế và các doanh nghiệp. Phần mềm HTKK được Tổng cục thuế phát hành miễn phí cho các doanh nghiệp sử dụng để tạo ra các tờ kê khai thuế và sẽ có mã vạch đính kèm khi cần in ra, mà không cần phải trực tiếp đi tới cơ quan thuế như trước nữa.

Hồ sơ hoàn thuế được quy định tại Khoản 2 Điều 71 Luật Quản lý thuế, cụ thể như sau: